2025-07-11 10:42

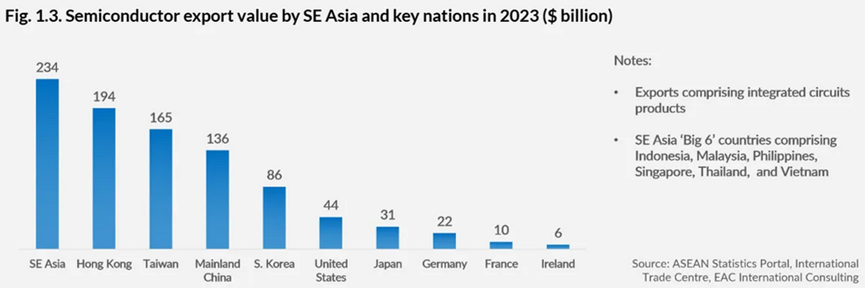

作为NVIDIA,Broadcom和Marvell一直是半导体市场价值的重点,AI驱动的半导体市场已从新的模式开始。特朗普政府的“大与美国法案”以及拆除拜登时代的AI扩散规则已完全重新定义了全球半导体的发展,使马来西亚和泰国成为美国筹码重新分配的主要调解人。这项政策已于将整个出口限制扩大到包括东南亚国家在内的150个国家,为这些地区创造了战略机会,成为全球半导体供应链的关键。对于投资者而言,这种变化为在一个准备发展的行业中使用基础设施和物流业务提供了难得的机会,同时冒着雄心勃勃的中国AI的风险。 2025年5月,删除AI的扩散政策标志着拜登的分层方法的决定性转移,该方法将马来西亚和泰国归类为需要严格出口许可的“中间”国家SES。在特朗普的新框架下,美国将双边谈判置于所有控制之上,从而使这些国家在未经初次批准的情况下获得了更多的高级筹码。这种放松使马来西亚(已经成为世界第四大半导体出口国)与泰国一起成为主要分配中心。对于Nvidia和Oracle等美国公司来说,这两个国家是主要门户,这使他们能够避免中国对供应链的限制。 ANG半导体制造的“第四帖”。尽管我们搁置了AI半导体爆炸的重点,但随着中国与美国之间的半导体对抗继续上升,东南亚在全球半导体制造和供应链中占有越来越重要的地位。实际上,在中国筹码战争开始之前,东南亚长期以来一直是全球半导体全球供应链中的主要节点。今天,有一个地理litical competition among the key powers to redefine the chip design position, labor and final control, it faces a once-a-life opportunity to enhance the stack of value and become the "fourth post" of the true semiconductor of the manufacturer-china (including Taiwan), United States, Japan and South Korea, and Timo, and Timo, and Timo, and Timo, and Timo, and Timo, and Timo,G East Asia.区域政策制造商,尤其是马来西亚,越南和新加坡,正在提出大胆的动议以占据这一刻。但是,在最新的特别报告《半导体:东南亚的战略崛起》中发现了Deestsetasia,该报告仍具有资本,溪流能力和生态系统长期深度的结构。自1970年代以来,东南亚在半导体包装和试验(OSAT)方面发展了深刻的专家。虽然该领域很少引起芯片或前部制造的设计的关注,但它在确定Performan方面起着关键作用CE,硅系统的可靠性和可伸缩性。根据东盟统计门户网站的数据,OSAT的区域OSAT容量正在成为全球半野外野外士兵的主要制造中心,他在2023年的全球芯片出口量中有20个。%左右,价值约2340亿美元。但是,OSAT仅获得总芯片量的5-10%。最大的部分在于IP所有权,晶圆制造和系统级体系结构的流程。在不小心向上移动的情况下,东南亚可能会继续被困在低收入,高依赖职责中,并且容易受到自动化的影响,随着全球激励系统的变化,定价定价和维修资本。毕竟,市场的大部分增长点都来自中国市场能力的能力和关税纠纷引起的能力转移。尽管中国与美国之间的争议在很短的时间内并不方便,还有一些其他地区与inunique地点和工业b东南亚的Enfits,该行业的升级是东南亚三个最佳半导体的平均目标。 2024年,马来西亚半导体出口达到369.4亿美元,中国大陆和香港的货物占36%。消除许可障碍可以加速这一贸易,因为英特尔和Globalfouldries等公司增加了马来西亚的产量。新加坡的半导体行业目前提供了十分之一的世界筹码,对该国的GDP贡献了近6%。投资在短短两年内超过180亿新元。预计越南半导体行业将以每年9%的速度增长,到2029年将以每年9%的速度增长。与此同时。与此同时,Exthailand在中国的综合巡回赛在中国的港口为8.15亿美元,在泰国地区在区域区域中具有泰国作用,在美国的限制中,在美国的地区限制了泰国。除了地缘政治之外,电气车的兴起和智能移动技术也创造了南亚亚洲半导体野心的强大驱动力。现代电动汽车配备了控制电池,摩托车,安全操作和自动驾驶系统的芯片。这包括基于芯片加工的GPU的片上系统(SOC),以及基于硅碳化物(SIC)和氮化碳(GAN)的高效设备。尽管对这些技术的需求不断增长,并且对高性能,能源有效的能源解决方案的需求。这种转变加快了Pagsasama ng chiplet的Kickt Ng Industriya Patungo SA Advanced Na包装。随着摩尔定律的放缓,通过将多个芯片连接到单个软件包,从而提高了性能,从而提高了速度,热效率和系统功能。这些创新不仅适用于电动汽车,而且适用于人工智能系统,数据中心和侧面设备,也建议记住,东南亚开始获得立足点In这个关键领域。 SA新加坡,Ang Silicon Box Ay NASA UNAHAN NG包装NG Chiplet。该公司由前TSMC和Marvell员工建立,专注于2.5D和3D包装,并在2024年初获得了全球重大合同。其增长不仅反映了工程学的才华,还反映了新加坡和公私合作的生态系统研究的力量。对于全球企业而言,马来西亚越来越成为一种重要的战略支点,可以改变生产风险并增强供应链的稳定性。尤其是在槟城,吸引了包括英特尔和Infineon在内的300多家公司生活,涵盖了包装,材料供应测试的完整工业链。据报道,作为全球半导体后端制造中的主要枢纽,槟城造成了马来西亚半导体输出的80%,并负责全球微处理器组装的40%,从而显着提高了物流效率和RE的速度。括号链。英特尔投资70亿美元来扩大槟城的先进包装,包括Foveros 3D的Foveros 3D Technology。 ISIT的举动是下一代英特尔人工智能和服务器芯片的主要站点。马来西亚的Infineon工厂是巨型动力设备的最大生产基地。 Stmicroelectronics已建立了高级组装和MUAR测试的基础,Johor,Malaysia,早期,专注于制造复杂且高度可靠的包装产品,包括自动化应用。据报道,工厂已经引入了新的PLP-DCI(面板级包装直接铜相互关联)技术生产线,旨在改善包装性能并支持包括硅Carba(SIC)在内的各种半导体产品的后端过程。 7月4日,Zhejiang Jingrui Superic(马来西亚)SDNBHD是Zhejiang Jingsheng Mechanical and Electrical Co,Ltd。(JSG)的子公司,将是Helda offerbre在马来西亚槟城贝塔姆科学公园的一座新工厂大楼的阿金仪式。该项目着重于填补马来西亚#SemicDuctor行业的主要链接的空白 - 先进的晶圆制造能力。越南也在前进。许多全球公司已经建立了专注于包装,试用和会议的越南专注的企业。 2024年启动的国家半导体发展战略表明该国致力于进一步扩大综合电路(IC),高级材料和芯片制造的设计。它标志着从基本制造到区域变革和研发中心的战略转变。 Amkor在2023年底推出了河内附近的16亿美元包装系统,以授权小型多功能芯片佩戴,侧面和电子消费者。从2025年10月开始,半导体行业的投资者将受益于公司免税,对科学的进口关税和Digital变更项目,以及高科技研发和制造业的增值税。越南还开发了一个高科技公园网络,例如位于胡志明市,河内和唐南的网络,具有先进的基础设施,偏爱租赁条件和全面的支持服务。这些公园旨在培养一个完整的半导体生态系统,包括物流,人才发展和孵化变化。清洁能源,宽带升级和跨境连接的改进也得到了优先级。这些事态发展标志着东南亚不断进入高级包装领域,该领域在全球半导体竞争中变得越来越重要。在整个东南亚的发展中,政府都加强了财政工具,安排激励措施并发送长期承诺信号以获得更多的流量。马来西亚于2024年(NSS)启动了国家半导体战略,概述了超过O的三个阶段,三十年的路线图SAT:基本IC设计功能和高级包装的开发;扩大制造业和人才管道的高成本;并最终锚定在前端制造中。为了支持这一愿景,马来西亚增加了250亿范围(约合53亿美元)的财政支持。这包括税收优惠,基础设施融资,提高人才技能和直接订婚。一个主要的支柱是IC设计公园,该公园定于2025年4月宣布,它将是其东南亚最大的。越南的国家半导体战略(2024-2050)标志着该国的首个行业全面路线图。它是在IC设计,高级包装和熟练工人的发展中创造价值的阶段建造的,每个人都旨在减少外国知识所有权的希望并超越合同的组装。为了吸引私人资本并吸引全球参与者,越南广泛的激励措施系统。主要行动最多包括4年的公司所得税免税,其次是税率不到10%至15年;进口高科技设备的关税和增值税除外;以及半导体优先地区的长期土地租赁激励措施,例如西贡高科技公园和Huale High-Tech Park。新加坡正在采取更水平的方法。尽管该行业没有被概述为半导体的专用方法,但它涵盖了2025年研究,创新和企业计划(RIE2025)的众所周知的地位,该计划提供了250亿新元(约合185亿美元),用于切割技术的研究和开发,例如半径,艺术人工知识和量子。在2025年的预算中,政府向国家生产力基金(NPF)额外分配了30亿新元,以吸引战略投资。基金提供有针对性的现金补贴和投资信贷,以减少全球公司的资本支出障碍支持国内生态系统的发展。实际上,它降低了扩大运营商的风险,并激发了对高价值活动的更深入和更长的承诺。长期疾病尽管有着强大的政治目标并增加了公私倡议,但东南亚仍在深层技术资本中面临差距结构。从种子到大小,融资渠道仍在扩散,通常与半导体公司的风险状况和时间表不符。第一个事件是有强大的动力,得到了赠款,孵化器和支持的计划的支持。但是,尽管基金经理受到长期跨度,技术复杂性和不确定排放的限制,但能够为拥有大量资本的企业提供支持的资金数量仍然是Ligitado。因此,在规模扩展阶段的发展仍然很低,使大多数半导体公司在验证方面遇到麻烦。此外,它强调了缺乏f有限的合作伙伴想要耐心,风险承受能力甚至良好的政策努力很难转化为业务成果。我们需要的不仅是更多的资本,而且是合适的资本,这与技术生活的深层循环以及支持长期赌注的信念相符。缺乏可靠的出口路线进一步限制了势头。 IPO市场非常浅,战略整合和收购也有限。对于半导体和硬件密集型启动,它使得很难返回以实现和保持投资者的承诺。除了资本外,更深层次的弱点在于缺乏EDA和半导体IP工具中的区域家庭能力。尽管新加坡已经采取了早期措施,但大多数东南亚仍然依靠工具链投资外国人,从而限制了对变革和长期提取的控制。供应链差距加剧了挑战。而东南亚则带领后端尚未形成精子板和包装,段和中游。仍然进口基本输入,例如光罩,探针卡和半导体级材料。它增加了成本,增加了外部冲击的风险,并防止全球参与者在该地区开展业务。技术行业的一位高级领导者确定了四个主要的Bottslenecks:电力供应,熟练人才,技术能力和供应链的成熟度。他们强调了开发一个综合生态系统的重要性,该生态系统是改变政府政策,学术机构和行业参与者的桥梁。因此,除了政策支持外,东南亚面临的挑战还需要意识到中国的成功经验,投资于人才的发展和生态系统的建设;建立值得信赖的国际合作;专注于芯片设计,测试和专业包装等利基区域;以及在行业的支持和支持。他指出半导体需要各种功能,从准确的工程和光学到先进的机电一体化,成功取决于强大的供应商网络以及小型和小型库司库的大小。东南亚半导体的发展并不缺乏野心。但是,如果没有更深的资本,战略基础设施和区域协调,该地区有可能继续成为变革的聚会区域,而不是规模目的地。东南亚缺少的另一个难题是专家的路线图和补充。半导体制造商的政策制造商同时扩展包装和组装,而且通常不一致。它增加了双重投资的风险,财产缺乏利用以及驾驶不足的竞争不足的补贴的风险。 “随着地缘政治的变化导致许多国家优先考虑国内生态系统的发展,因此,不充分需求的风险是真实的米尔·汉(ET)或人才深度。”米尔·汉(Michael Han)说。合作伙伴也表达了类似的担忧,尽管有些重叠是不可避免的,但东盟国家有真正的机会追求辅助专家,新加坡表示在全球半导体领域中发挥重要作用,并且有助于帮助组装和指导该部门对话。

作为NVIDIA,Broadcom和Marvell一直是半导体市场价值的重点,AI驱动的半导体市场已从新的模式开始。特朗普政府的“大与美国法案”以及拆除拜登时代的AI扩散规则已完全重新定义了全球半导体的发展,使马来西亚和泰国成为美国筹码重新分配的主要调解人。这项政策已于将整个出口限制扩大到包括东南亚国家在内的150个国家,为这些地区创造了战略机会,成为全球半导体供应链的关键。对于投资者而言,这种变化为在一个准备发展的行业中使用基础设施和物流业务提供了难得的机会,同时冒着雄心勃勃的中国AI的风险。 2025年5月,删除AI的扩散政策标志着拜登的分层方法的决定性转移,该方法将马来西亚和泰国归类为需要严格出口许可的“中间”国家SES。在特朗普的新框架下,美国将双边谈判置于所有控制之上,从而使这些国家在未经初次批准的情况下获得了更多的高级筹码。这种放松使马来西亚(已经成为世界第四大半导体出口国)与泰国一起成为主要分配中心。对于Nvidia和Oracle等美国公司来说,这两个国家是主要门户,这使他们能够避免中国对供应链的限制。 ANG半导体制造的“第四帖”。尽管我们搁置了AI半导体爆炸的重点,但随着中国与美国之间的半导体对抗继续上升,东南亚在全球半导体制造和供应链中占有越来越重要的地位。实际上,在中国筹码战争开始之前,东南亚长期以来一直是全球半导体全球供应链中的主要节点。今天,有一个地理litical competition among the key powers to redefine the chip design position, labor and final control, it faces a once-a-life opportunity to enhance the stack of value and become the "fourth post" of the true semiconductor of the manufacturer-china (including Taiwan), United States, Japan and South Korea, and Timo, and Timo, and Timo, and Timo, and Timo, and Timo, and Timo,G East Asia.区域政策制造商,尤其是马来西亚,越南和新加坡,正在提出大胆的动议以占据这一刻。但是,在最新的特别报告《半导体:东南亚的战略崛起》中发现了Deestsetasia,该报告仍具有资本,溪流能力和生态系统长期深度的结构。自1970年代以来,东南亚在半导体包装和试验(OSAT)方面发展了深刻的专家。虽然该领域很少引起芯片或前部制造的设计的关注,但它在确定Performan方面起着关键作用CE,硅系统的可靠性和可伸缩性。根据东盟统计门户网站的数据,OSAT的区域OSAT容量正在成为全球半野外野外士兵的主要制造中心,他在2023年的全球芯片出口量中有20个。%左右,价值约2340亿美元。但是,OSAT仅获得总芯片量的5-10%。最大的部分在于IP所有权,晶圆制造和系统级体系结构的流程。在不小心向上移动的情况下,东南亚可能会继续被困在低收入,高依赖职责中,并且容易受到自动化的影响,随着全球激励系统的变化,定价定价和维修资本。毕竟,市场的大部分增长点都来自中国市场能力的能力和关税纠纷引起的能力转移。尽管中国与美国之间的争议在很短的时间内并不方便,还有一些其他地区与inunique地点和工业b东南亚的Enfits,该行业的升级是东南亚三个最佳半导体的平均目标。 2024年,马来西亚半导体出口达到369.4亿美元,中国大陆和香港的货物占36%。消除许可障碍可以加速这一贸易,因为英特尔和Globalfouldries等公司增加了马来西亚的产量。新加坡的半导体行业目前提供了十分之一的世界筹码,对该国的GDP贡献了近6%。投资在短短两年内超过180亿新元。预计越南半导体行业将以每年9%的速度增长,到2029年将以每年9%的速度增长。与此同时。与此同时,Exthailand在中国的综合巡回赛在中国的港口为8.15亿美元,在泰国地区在区域区域中具有泰国作用,在美国的限制中,在美国的地区限制了泰国。除了地缘政治之外,电气车的兴起和智能移动技术也创造了南亚亚洲半导体野心的强大驱动力。现代电动汽车配备了控制电池,摩托车,安全操作和自动驾驶系统的芯片。这包括基于芯片加工的GPU的片上系统(SOC),以及基于硅碳化物(SIC)和氮化碳(GAN)的高效设备。尽管对这些技术的需求不断增长,并且对高性能,能源有效的能源解决方案的需求。这种转变加快了Pagsasama ng chiplet的Kickt Ng Industriya Patungo SA Advanced Na包装。随着摩尔定律的放缓,通过将多个芯片连接到单个软件包,从而提高了性能,从而提高了速度,热效率和系统功能。这些创新不仅适用于电动汽车,而且适用于人工智能系统,数据中心和侧面设备,也建议记住,东南亚开始获得立足点In这个关键领域。 SA新加坡,Ang Silicon Box Ay NASA UNAHAN NG包装NG Chiplet。该公司由前TSMC和Marvell员工建立,专注于2.5D和3D包装,并在2024年初获得了全球重大合同。其增长不仅反映了工程学的才华,还反映了新加坡和公私合作的生态系统研究的力量。对于全球企业而言,马来西亚越来越成为一种重要的战略支点,可以改变生产风险并增强供应链的稳定性。尤其是在槟城,吸引了包括英特尔和Infineon在内的300多家公司生活,涵盖了包装,材料供应测试的完整工业链。据报道,作为全球半导体后端制造中的主要枢纽,槟城造成了马来西亚半导体输出的80%,并负责全球微处理器组装的40%,从而显着提高了物流效率和RE的速度。括号链。英特尔投资70亿美元来扩大槟城的先进包装,包括Foveros 3D的Foveros 3D Technology。 ISIT的举动是下一代英特尔人工智能和服务器芯片的主要站点。马来西亚的Infineon工厂是巨型动力设备的最大生产基地。 Stmicroelectronics已建立了高级组装和MUAR测试的基础,Johor,Malaysia,早期,专注于制造复杂且高度可靠的包装产品,包括自动化应用。据报道,工厂已经引入了新的PLP-DCI(面板级包装直接铜相互关联)技术生产线,旨在改善包装性能并支持包括硅Carba(SIC)在内的各种半导体产品的后端过程。 7月4日,Zhejiang Jingrui Superic(马来西亚)SDNBHD是Zhejiang Jingsheng Mechanical and Electrical Co,Ltd。(JSG)的子公司,将是Helda offerbre在马来西亚槟城贝塔姆科学公园的一座新工厂大楼的阿金仪式。该项目着重于填补马来西亚#SemicDuctor行业的主要链接的空白 - 先进的晶圆制造能力。越南也在前进。许多全球公司已经建立了专注于包装,试用和会议的越南专注的企业。 2024年启动的国家半导体发展战略表明该国致力于进一步扩大综合电路(IC),高级材料和芯片制造的设计。它标志着从基本制造到区域变革和研发中心的战略转变。 Amkor在2023年底推出了河内附近的16亿美元包装系统,以授权小型多功能芯片佩戴,侧面和电子消费者。从2025年10月开始,半导体行业的投资者将受益于公司免税,对科学的进口关税和Digital变更项目,以及高科技研发和制造业的增值税。越南还开发了一个高科技公园网络,例如位于胡志明市,河内和唐南的网络,具有先进的基础设施,偏爱租赁条件和全面的支持服务。这些公园旨在培养一个完整的半导体生态系统,包括物流,人才发展和孵化变化。清洁能源,宽带升级和跨境连接的改进也得到了优先级。这些事态发展标志着东南亚不断进入高级包装领域,该领域在全球半导体竞争中变得越来越重要。在整个东南亚的发展中,政府都加强了财政工具,安排激励措施并发送长期承诺信号以获得更多的流量。马来西亚于2024年(NSS)启动了国家半导体战略,概述了超过O的三个阶段,三十年的路线图SAT:基本IC设计功能和高级包装的开发;扩大制造业和人才管道的高成本;并最终锚定在前端制造中。为了支持这一愿景,马来西亚增加了250亿范围(约合53亿美元)的财政支持。这包括税收优惠,基础设施融资,提高人才技能和直接订婚。一个主要的支柱是IC设计公园,该公园定于2025年4月宣布,它将是其东南亚最大的。越南的国家半导体战略(2024-2050)标志着该国的首个行业全面路线图。它是在IC设计,高级包装和熟练工人的发展中创造价值的阶段建造的,每个人都旨在减少外国知识所有权的希望并超越合同的组装。为了吸引私人资本并吸引全球参与者,越南广泛的激励措施系统。主要行动最多包括4年的公司所得税免税,其次是税率不到10%至15年;进口高科技设备的关税和增值税除外;以及半导体优先地区的长期土地租赁激励措施,例如西贡高科技公园和Huale High-Tech Park。新加坡正在采取更水平的方法。尽管该行业没有被概述为半导体的专用方法,但它涵盖了2025年研究,创新和企业计划(RIE2025)的众所周知的地位,该计划提供了250亿新元(约合185亿美元),用于切割技术的研究和开发,例如半径,艺术人工知识和量子。在2025年的预算中,政府向国家生产力基金(NPF)额外分配了30亿新元,以吸引战略投资。基金提供有针对性的现金补贴和投资信贷,以减少全球公司的资本支出障碍支持国内生态系统的发展。实际上,它降低了扩大运营商的风险,并激发了对高价值活动的更深入和更长的承诺。长期疾病尽管有着强大的政治目标并增加了公私倡议,但东南亚仍在深层技术资本中面临差距结构。从种子到大小,融资渠道仍在扩散,通常与半导体公司的风险状况和时间表不符。第一个事件是有强大的动力,得到了赠款,孵化器和支持的计划的支持。但是,尽管基金经理受到长期跨度,技术复杂性和不确定排放的限制,但能够为拥有大量资本的企业提供支持的资金数量仍然是Ligitado。因此,在规模扩展阶段的发展仍然很低,使大多数半导体公司在验证方面遇到麻烦。此外,它强调了缺乏f有限的合作伙伴想要耐心,风险承受能力甚至良好的政策努力很难转化为业务成果。我们需要的不仅是更多的资本,而且是合适的资本,这与技术生活的深层循环以及支持长期赌注的信念相符。缺乏可靠的出口路线进一步限制了势头。 IPO市场非常浅,战略整合和收购也有限。对于半导体和硬件密集型启动,它使得很难返回以实现和保持投资者的承诺。除了资本外,更深层次的弱点在于缺乏EDA和半导体IP工具中的区域家庭能力。尽管新加坡已经采取了早期措施,但大多数东南亚仍然依靠工具链投资外国人,从而限制了对变革和长期提取的控制。供应链差距加剧了挑战。而东南亚则带领后端尚未形成精子板和包装,段和中游。仍然进口基本输入,例如光罩,探针卡和半导体级材料。它增加了成本,增加了外部冲击的风险,并防止全球参与者在该地区开展业务。技术行业的一位高级领导者确定了四个主要的Bottslenecks:电力供应,熟练人才,技术能力和供应链的成熟度。他们强调了开发一个综合生态系统的重要性,该生态系统是改变政府政策,学术机构和行业参与者的桥梁。因此,除了政策支持外,东南亚面临的挑战还需要意识到中国的成功经验,投资于人才的发展和生态系统的建设;建立值得信赖的国际合作;专注于芯片设计,测试和专业包装等利基区域;以及在行业的支持和支持。他指出半导体需要各种功能,从准确的工程和光学到先进的机电一体化,成功取决于强大的供应商网络以及小型和小型库司库的大小。东南亚半导体的发展并不缺乏野心。但是,如果没有更深的资本,战略基础设施和区域协调,该地区有可能继续成为变革的聚会区域,而不是规模目的地。东南亚缺少的另一个难题是专家的路线图和补充。半导体制造商的政策制造商同时扩展包装和组装,而且通常不一致。它增加了双重投资的风险,财产缺乏利用以及驾驶不足的竞争不足的补贴的风险。 “随着地缘政治的变化导致许多国家优先考虑国内生态系统的发展,因此,不充分需求的风险是真实的米尔·汉(ET)或人才深度。”米尔·汉(Michael Han)说。合作伙伴也表达了类似的担忧,尽管有些重叠是不可避免的,但东盟国家有真正的机会追求辅助专家,新加坡表示在全球半导体领域中发挥重要作用,并且有助于帮助组装和指导该部门对话。 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888